[Achat Immo] Emprunter et payer pendant 20 ans ou épargner et placer pendant 12 ans ?

40 messages

Mise à jour: il y a 5 mois

MALTACAIRE

il y a 6 mois

a 2% tu ne bas pas l'inflation moyennée ce qui veut dire que dans 12,5 ans ton bien que tu "pouvais" acheter 150Ke 12,5 ans plus tôt vaudra 150*1,02^12,5

autant dire que ton invest ne te permettra toujours pas d'acheter cash la maison que tu voulais il y a 12,5 ans.

l'intérêt d'investir c'est de générer + d'argent que l'inflation.

Réfléchis à ouvrir un PEA et investir pendant 12,5 ans, là tu pourras acheter la maison que tu voulais voire mieux.

[JV]Dani

il y a 6 mois

Pour appuyer mon propos

la-ligne-jaune

il y a 6 mois

Tu m'expliques pourquoi tu ne comptes pas 920 euros de loyer mais 920 euros d'investissement dans le cadre du non achat ?

Dhauentu

il y a 6 mois

Et tu vis où si tu n'emprunte pas pour un achat ? Tu payes cash ?

[JV]Dani

il y a 6 mois

a 2% tu ne bas pas l'inflation moyennée ce qui veut dire que dans 12,5 ans ton bien que tu "pouvais" acheter 150Ke 12,5 ans plus tôt vaudra 150*1,02^12,5autant dire que ton invest ne te permettra toujours pas d'acheter cash la maison que tu voulais il y a 12,5 ans.

l'intérêt d'investir c'est de générer + d'argent que l'inflation.

Réfléchis à ouvrir un PEA et investir pendant 12,5 ans, là tu pourras acheter la maison que tu voulais voire mieux.

Remarque pertinente !

J'ai déjà pensé à ça et c'est l'un des avantages d'acheter dans l'immédiat

Qui plus est, dans le prêt immo, c'est le cash-flow et l'effet de levier

Le vrai gagnant dans l'épargne, ce sont les gens au Smic chez leurs parents qui ont commencé dès 17/18 ans à épargner 920 € / mois qui commence leur dream à 30 ans

[JV]Dani

il y a 6 mois

Et tu vis où si tu n'emprunte pas pour un achat ? Tu payes cash ?

L'idée est de payer cash à la fin, et d'être locataire.

Du coup il faudra placer 920 € pendant 12 ans (ou moins si on fait plus de 2% net, donc possible en 10 ans) + 0 € si chez papa/maman ou un loyer en plus si locataire

Petit-Renne

il y a 6 mois

faut bien te loger pendant les 12 ans

je connais pas beaucoup de gens qui peuvent épargner 900 euros tout en payant leur logement

[JV]Dani

il y a 6 mois

faut bien te loger pendant les 12 ans

Locataire avec loyer

Ou chez la famille

Mais c'est là la grande perte aussi

Sauf si t'est dans un hlm à 400 € max de loyer t'est bien

BrunoLaMere

il y a 6 mois

PEA

friskblanc2

il y a 6 mois

T'as deja une RP?

[JV]Dani

il y a 6 mois

T'as deja une RP?

Locataire en rp

[JV]Dani

il y a 6 mois

PEA

C'est risqué en capital

En cas de perte, je prolonge le nombre d'années

Hfhguru

il y a 6 mois

En gros tu considères que les 150 000 que tu places en empruntant te rapportes 0% par an ?

Bordel le niveau

friskblanc2

il y a 6 mois

Dans ce cas achetes maintenant. Placer peut être rentable mais faudrait au moins faire du 4-5% net.

MALTACAIRE

il y a 6 mois

Remarque pertinente !

J'ai déjà pensé à ça et c'est l'un des avantages d'acheter dans l'immédiat

Qui plus est, dans le prêt immo, c'est le cash-flow et l'effet de levier

Le vrai gagnant dans l'épargne, ce sont les gens au Smic chez leurs parents qui ont commencé dès 17/18 ans à épargner 920 € / mois qui commence leur dream à 30 ans

l'effet de levier est intéressant oui mais pour s'endetter soit ça ne vaut pas réellement le coup. Il vaut mieux louer car ça revient souvent moins cher pour un bien comparable.

l'effet de levier prend son sens quand tu loues un bien et que tu en tires du bénéfice (cash flow positif).

MALTACAIRE

il y a 6 mois

C'est risqué en capital

En cas de perte, je prolonge le nombre d'années

passe en MP que je t'explique deux trois trucs tu serais surpris

[JV]Dani

il y a 6 mois

l'effet de levier est intéressant oui mais pour s'endetter soit ça ne vaut pas réellement le coup. Il vaut mieux louer car ça revient souvent moins cher pour un bien comparable.

l'effet de levier prend son sens quand tu loues un bien et que tu en tires du bénéfice (cash flow positif).

Exact ! Le but est de louer à un loyer bien supérieur aux mensualités + charges du logement et copro (si en copro.) + taxes foncières + assurances lié au bien + autres conneries

OblastDeKoursk

il y a 6 mois

Bah la deuxième solution si c'est possible. Mais tes calculs sont trompeurs. Dans un cas tu dépenses 920 euros par mois pour le remboursement du crédit du logement dans lequel tu vis. Dans l'autre tu mets 920 euros de côté certes, mais tu dois aussi payer ton logement, donc 700 euros par mois minimum. Au final tu auras dépensé 920 par mois pendant 12 ans, mais aussi 700 euros par mois pendant 12 ans pour se loger, soit 250 000 euros environ sur 12 ans.

Dans le premier cas, tu dépenses 220 000 euros étalés sur 20 ans. Donc la première solution en fait.

[JV]Dani

il y a 6 mois

Bah la deuxième solution si c'est possible. Mais tes calculs sont trompeurs. Dans un cas tu dépenses 920 euros par mois pour le remboursement du crédit du logement dans lequel tu vis. Dans l'autre tu mets 920 euros de côté certes, mais tu dois aussi payer ton logement, donc 700 euros par mois minimum. Au final tu auras dépensé 920 par mois pendant 12 ans, mais aussi 700 euros par mois pendant 12 ans pour se loger, soit 250 000 euros environ sur 12 ans.Dans le premier cas, tu dépenses 220 000 euros étalés sur 20 ans. Donc la première solution en fait.

C'est aussi ce qu'il fallait trouver !

Il faut dans l'optimal, s'héberger à titre gratuit (chez les parents, amis, etc...)

Après, il faut voir la différence entre le loyer du locataire et les charges à perte en tant que proprio aussi

Si tu paies moins de 400 € de loyer le logement.....

Et t'a oublié les APL ! Ce n'est pas le cas quand on est proprio

OblastDeKoursk

il y a 5 mois

C'est aussi ce qu'il fallait trouver !

Il faut dans l'optimal, s'héberger à titre gratuit (chez les parents, amis, etc...)

Après, il faut voir la différence entre le loyer du locataire et les charges à perte en tant que proprio aussi

Si tu paies moins de 400 € de loyer le logement.....

Et t'a oublié les APL ! Ce n'est pas le cas quand on est proprio

Oui, dans les 700 euros j'ai compté les APL. Pour 700 euros t'as une cage à poule dans une grande ville en 2024, donc 900 euros moins 200 euros d'APL pour un appart normal.

Si tu vis chez tes parents, tu sacrifies ton confort pendant 12 ans. Ça peut se quantifier financièrement ça aussi. Mais là ça dépend totalement de la situation de chacun.

Après, pour les charges pour le proprio et celles pour le locataire, c'est vraiment au cas par cas aussi. On peut ajouter arbitrairement 100 euros de plus à payer par mois pour la première solution, celle du prêt immobilier. Ce qui revient à 24 000 euros en plus après 20 ans, mine de rien...

[JV]Dani

il y a 5 mois

Oui, dans les 700 euros j'ai compté les APL. Pour 700 euros t'as une cage à poule dans une grande ville en 2024, donc 900 euros moins 200 euros d'APL pour un appart normal.

Si tu vis chez tes parents, tu sacrifies ton confort pendant 12 ans. Ça peut se quantifier financièrement ça aussi. Mais là ça dépend totalement de la situation de chacun.

Après, pour les charges pour le proprio et celles pour le locataire, c'est vraiment au cas par cas aussi. On peut ajouter arbitrairement 100 euros de plus à payer par mois pour la première solution, celle du prêt immobilier. Ce qui revient à 24 000 euros en plus après 20 ans, mine de rien...

200 € copropriété par mois

130 € taxe foncière par mois

Tes 100 € par mois pour le reste ( budget entretien partipant pas à la valeur du bien, assurance et autres)

....

OblastDeKoursk

il y a 5 mois

200 € copropriété par mois

130 € taxe foncière par mois

Tes 100 € par mois pour le reste ( budget entretien partipant pas à la valeur du bien, assurance et autres)....

200 euros de copropriété ? Ça fait beaucoup

Pour la taxe foncière t'as raison.

Au final ouais, ça fait 400 euros par mois en plus, quasiment 100 000 euros en 20 ans. From 220 000 to 320 000 du coup. Contre 250 000 en 12 ans. Mais dans la deuxième possibilité, faudra aussi que tu payes ces frais pendant 8 ans, donc 38 400 euros en plus. D'un côté on a donc 288 400 euros en 20 ans, et de l'autre, 320 000 euros sur la même période, pour arriver au même résultat au final.

[JV]Dani

il y a 5 mois

200 euros de copropriété ? Ça fait beaucoup

Pour la taxe foncière t'as raison.Au final ouais, ça fait 400 euros par mois en plus, quasiment 100 000 euros en 20 ans. From 220 000 to 320 000 du coup. Contre 250 000 en 12 ans. Mais dans la deuxième possibilité, faudra aussi que tu payes ces frais pendant 8 ans, donc 38 400 euros en plus. D'un côté on a donc 288 400 euros en 20 ans, et de l'autre, 320 000 euros sur la même période, pour arriver au même résultat au final.

C'est bien pour ça que c'est un dilemme

Sobakoshka

il y a 5 mois

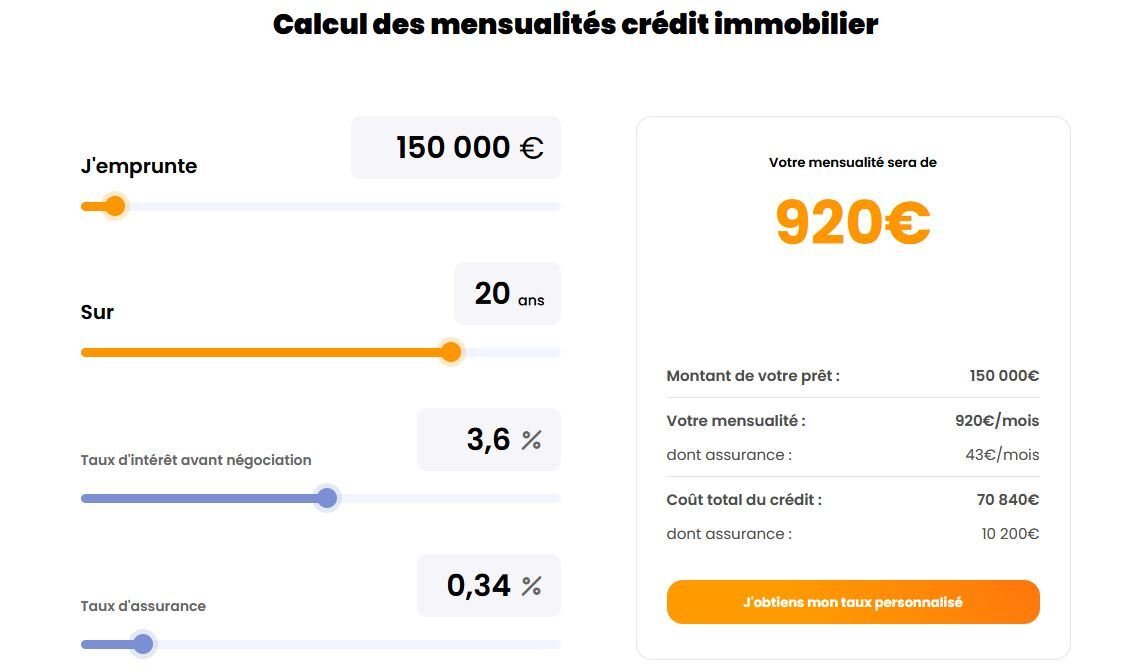

Emprunt de 150 000 €

Le taux est de 3,6% et le taux d'assurance emprunteur est à 0,34%

Pour une durée de 20 ans

Avec une mensualité de 920 € / mois-- ou ---

Ne pas emprunter

Placer 920 € par mois (même montant que les mensualités)

Avoir une stratégie de placement sans risques pour obtenir en moyenne 2% intérêts net après impôts

Attendre entre 12 et 13 ans pour atteindre les 150 000 € grâce aux intérêts composés---------------------------------------------

Alors ?

Votre choix ?

Dans un cas tu as une maison, et dans l'autre tu est clodos Dream pendant 12 ans c'est ça ?

[JV]Dani

il y a 5 mois

En plus la véritable douille, c'est que beaucoup de proprios imputent plus de la moitié des charges au locataire (ils ne peuvent pas légalement imputer tout type de charges, c'est réglementé)

OblastDeKoursk

il y a 5 mois

200 euros de copropriété ? Ça fait beaucoup

Pour la taxe foncière t'as raison.Au final ouais, ça fait 400 euros par mois en plus, quasiment 100 000 euros en 20 ans. From 220 000 to 320 000 du coup. Contre 250 000 en 12 ans. Mais dans la deuxième possibilité, faudra aussi que tu payes ces frais pendant 8 ans, donc 38 400 euros en plus. D'un côté on a donc 288 400 euros en 20 ans, et de l'autre, 320 000 euros sur la même période, pour arriver au même résultat au final.

Par contre, si tu veux n'avoir à payer que 288 400 euros, il faut que tu payes 85% de la somme totale sur les 12 premières années. Donc ça te coûtera plus cher à l'année pendant les 12 premières années, et ensuite tu payes que les charges habituelles. Donc si tu as moins de revenus, la première solution est la meilleure, mais si tu peux te permettre la seconde, elle te reviendra moins cher.

[JV]Dani

il y a 5 mois

Dans un cas tu as une maison, et dans l'autre tu est clodos Dream pendant 12 ans c'est ça ?

Clodo en location ou clodo dans ta maison ?

Sobakoshka

il y a 5 mois

Non par ce que si tu prend en compte le loyer de 600 euros que tu jette par la fenêtre tout les mois il te reste 300 euros à placer et la tu passe de 12 à 36 ans... La première solution me parait plus saine pour le coup.

[JV]Dani

il y a 5 mois

Clodo en location ou clodo dans ta maison ?

Sobakoshka

il y a 5 mois

Clodo en location ou clodo dans ta maison ?

T'es en france, tu sera forcément clodos quoi qu'il arrive... il y a juste une situation ou tu va te geler les couilles en hiver.

sahit1

il y a 5 mois

t'empruntes et tu places le double

[JV]Dani

il y a 5 mois

t'empruntes et tu places le double

On ne peut pas avec un crédit immobilier

Bloblomv57

il y a 5 mois

D'un côté c'est 920€ par mois

De l'autre c'est ton loyer + 920€ /mois d'investis

+ si c'est pas sur un PEA aucun intérêt

Allomoncocuck2

il y a 5 mois

Tu investi 920e c'est bien mais ton loyer tu le payes aussi.

L'achat immo c'est bien si tu peux te permettre de payer l'hyopthèque et d'investir en plus.

La règle veut que ton habitation ne te coute pas plus que 30% ton salaire.

Si tu gagnes 3k mensuel, tu peux te permettre d'avoir ta maison et en plus de mettre de côté.

par contre si ton salaire est de 2k reste locataire...

[JV]Dani

il y a 5 mois

Meilleure solution pour les 2 chiox:

Pour le cas 1 :

Louer le bien et faire du bénéfice par rapport au mensualités + charges (dont on impute la plupart au locataire)

L'acheter, y vivre, le rénover et le revendre avec plus value (justifier bien votre revente par un vrai motif non lucratif en revanche sinon redressement fiscal puisque la plue value avec une rp n'est pas imposé)

Cas 2

Vivre chez papa maman et commencer jeune à épargner

Vivre dans un hlm à loyer hyper réduit avec full aides et apl

[JV]Dani

il y a 5 mois

[JV]Dani

il y a 5 mois

[JV]Dani

il y a 5 mois

EussouLoChonklo

il y a 5 mois

Le vrai gagnant dans l'épargne, ce sont les gens au Smic chez leurs parents qui ont commencé dès 17/18 ans à épargner 920 € / mois qui commence leur dream à 30 ans

Vivre chez ses parents jusqu'à avoir la somme suffisante pour acheter cash, ça fait rêver qui ?

EussouLoChonklo

il y a 5 mois

Le mec qui emprunte, il prends son envol dans son propre logement, il a de l'autonomie, et il construit sa propre vie

Le mec qui vis chez ses parents en achetant cash... Il mène la même vie que quand il était ado, et c'est seulement à 30 ans passés qu'il prends son envol... Bof bof !

FIexyboi

il y a 5 mois

Si c'est pour une RP, go emprunter.

On vous répète en boucle que l'achat de la RP est le meilleur investissement possible, pour une raison simple :

- effet de levier énorme

- renta supernette élevée (6%+) et peu risquée

Et en plus de ça le temps que tu aies les 150k la maison que tu voulais acheter vaudra 220k

[JV]Dani

il y a 6 mois