[ARGENT] Que faire de mon epargne?

27 messages

Mise à jour: il y a 4 mois

AHIENTENT[1]

il y a 4 mois

Khey-compense

il y a 4 mois

J'ai un CTO bourso, que puis-je faire dessus niveau ETF?

As-tu des liens de ces etf sur bourso a me partager?

Troueur2Slibar

il y a 4 mois

J'ai un CTO bourso, que puis-je faire dessus niveau ETF?As-tu des liens de ces etf sur bourso a me partager?

Le WPEA a moins de frais sur bourso.

Troueur2Slibar

il y a 4 mois

GirlFriend6

il y a 4 mois

AnonyMysterius

il y a 4 mois

Hello les kheys,Questions financieres par rapport a ma situation:

- ingé en CDI boite cac 40

- Epargne annuelle >= 2000€/mois soit 25k € par an

- Celib, pas pacsé/marié, pas d'enfants

- Proprietaire de mon appart, valeur ~300k € payé cash - donc aucun pret / aucune mensualité

- Livret a et ldds plein depuis le debut d'annéeQuelles solutions ai-je sachant que ma tranche marginale est de 30% et que les impots commencent a me prelever enormement sur mes revenus supplementaires?

Le PEG/PERECO ne me semble pas interessant car ce qui est defiscalisé dans l'immédiat, le sera une fois ces dispositifs cassés, dans la meme tranche qu'actuellement c.a.d 30% - donc jeu a somme nulle.

La bourse, j'y connais pas grand chose et ca me fait un peu flipper.

L'immo, je sais que je pourrai acheter un bien et le louer en lmnp mais je n'aime pas le principe du credit. De plus les interets me semblent prohibitifs (taux a 3% environ actuellement).

Les locataires sont tellement protégé en france que je n'ai pas confiance.Dans ma situation, que faire de mon epargne restante - hors livret a et ldds - c.a.d pas grand chose actuellement (5k), mais qui comme vous l'avez compris, va monter rapidement, mais va etre rongée par l'inflation?

Merci

Age ?

Héritage ?

AnonyMysterius

il y a 4 mois

Khey tu es disqualifié donc hors jeu car héritage = tricher = disqualifié

Désolé khey

JRChucalescu

il y a 4 mois

Tu peux réduire ton imposition en finançant ta retraite via un PER loi fillon

En terme de defisc tu peux penser à acheter un apartment neuf et avoir un pourcentage de sa valeur en neuf déduit sur tes impôts sur 10 ans à condition de le louer.

JRChucalescu

il y a 4 mois

J'ai bossé en assurance et en gestion de patrimoine

Khey-compense

il y a 4 mois

30 ans

Pas d'heritage, je suis juste pas depensier et j'ai beaucoup epargné + dons de mes parents dans le cadre legal des dons tous les 10 ans autorisés.

Je cherche juste a voir quelles sont les solutions qui s'offrent a moi pour eviter la dépréciation de mon epargne (qui va continuer de grandir), en raison de l'inflation.

Je vois beaucoup d'etf dispos dans mes recherches depuis mon cto bourso (154).

Le(s)quel(s) choisir parmi:

- ishares core s&p 500 etf usd acc (+31,71% en 1 an)

- ishares core s&p 500 etf usd fist (idem)

- ishares nasdaq 100 etf usd acc (+31,42%)

- ishares core msci world etf usd acc (+26,87%)

etc etc

Je peux tous les prendre dans mon cto ou bien ils sont seulement prenables via PEA?

Je suis a imposé a 30% sur la PV via mon CTO c'est ca?

Merci par avance

Troueur2Slibar

il y a 4 mois

30 ans

Pas d'heritage, je suis juste pas depensier et j'ai beaucoup epargné + dons de mes parents dans le cadre legal des dons tous les 10 ans autorisés.Je cherche juste a voir quelles sont les solutions qui s'offrent a moi pour eviter la dépréciation de mon epargne (qui va continuer de grandir), en raison de l'inflation.

Diversifie un max si ton but n'est pas la performance

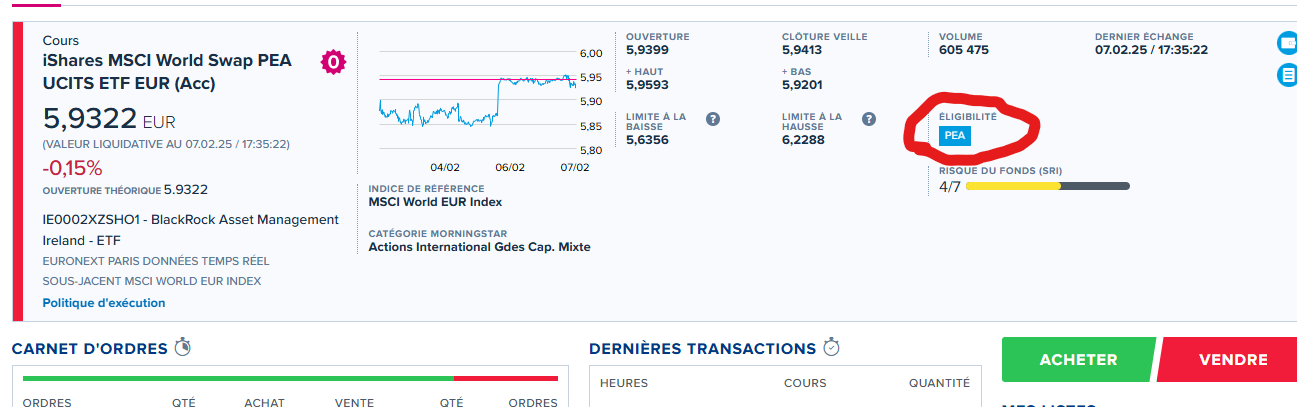

Si c'est pour contrer l'inflation je préfère celui de blackrock https://www.boursorama.com/bourse/trackers/cours/1rTWPEA/

C'est exposé aux marchés des pays développés qui structurellement performent plus que les autres pays.

Aussi évite d'avoir beaucoup d'ETF qui font des doublons car ça te fera passer plus d'ordres et donc tu payeras plus de frais.

Certains ETF sont éligibles sur le PEA, sur bourso c'est marqué directement dessus

https://www.boursorama.com/bourse/trackers/cours/1rTWPEA/

Oui tu as la "flat tax" avec le CTO

Nicolas30ans

il y a 4 mois

Si t'es averse au risque y a pas grand chose à part l'assurance vie avec fonds euros

SCPI pour investir dans l'immobilier sans avoir de crédit ou de gestion à faire, tu peux soit investir dans une assurance vie pour éviter la fiscalité dans l'immédiat, soit acheter en nue propriété pour l'acheter plus bas et avoir des revenus passifs dans quelques années

Par contre le PER n'est pas un jeu à somme nulle comme tu dis car tu n'as pas de fiscalité tant que tu ne débloques pas ton PER donc tu paieras 30% à la retraite mais en ayant engrangé des gains

Sinon, ETF SP500 ou World sur PEA c'est un grand classique, tu as déjà un gros matelas de sécurité donc tu risques pas grand chose, même si tu as des pertes elles seront provisoires et comme tu n'auras pas besoin de débloquer des fonds ...

Khey-compense

il y a 4 mois

Merci pour ta reponse.

Mon but est d'eviter de me faire ba**er par la fiscalité francaise que je trouve scandaleuse (IR scandaleux et disuasif) et par l'inflation.

Je m'explique: je considére gagner correctement va vie (5k bruts par moi a 30 ans en mensualisant tous les avantages), et je me fais de plus en plus ni**er par les impots a cause de cette tranche a 30%.

Donc si y a des moyens pas trop compliqués de minimiser l'IR je suis preneur (sachant que je suis pas un fan des prets aupres des banques etc).

Pour l'epargne rongée par l'inflation, mon but est de trouver des placements securisés et accessibles via bourso notamment (j'ai juste un CTO chez eux, pas de PEA - donc es ce bloquant pour les ETF? Aurais-je un interet a ouvrir un PEA chez eux pour prendre des ETF? Sachant que j'ai deja un PEA chez labanquepostale mais leur interface appli bourse est nulle - difficile de naviguer dessus. Je peux avoir 1 PEA dans 2 banques differentes?).

Donc si j'ai juste a placer 1.5k-2k par mois sur un/des ETF avec un rendement interessant « garanti » sans reflechir, je suis preneur. Quels ETF me conseilles tu? Et quelle répartition en % dans ces ETF?

Merci par avance

Chirinda

il y a 4 mois

Le placement le plus sûr reste l'or, tu as des bons ETF dessus

GerarJunho10

il y a 4 mois

PEA --> ETF SP500 --> Rendement annuel a ~ 10%

Bordel mais tout le monde fait ça, à chaque topic de ce genre on y a le droit

Khey-compense

il y a 4 mois

Merci pour ta reponse nicolas30 ans.

Pour tout ce qui est immo, je suis pas fan dans un premier temps.

Mon but est dans un premier temps de faire légèrement fructifier mon epargne grandissante via des placements simples et facilement deblocables de telle sorte que lorsque j'aurai accumulé assez, je pourrais acheter cash un nouveau bien immobilier pour du lmnp a horizon 5/10 ans.

Questions par rapport au PEA/CTO et ETF:

- puis-je ouvrir un autre PEA qu'a labanquepostale, chez bourso?

- si oui, devrais-je attendre son ouverture pour placer sur des ETF eligibes PEA chez bourso, vu que la fiscalité y est plus avantageuse que sur un CTO?

- Auquel cas, quel(s) ETF eligibles PEA me conseillieriez vous? Et dans quelles repartition en %?

Merci par avance

THE_BELFAST_BOY

il y a 4 mois

30 ans

Mais incapable de réfléchir par toi même pour investir.

DreamerEnDacia

il y a 4 mois

BNBK

il y a 4 mois

Khey-compense

il y a 4 mois

J'avoue effectivement ne pas assez en connaitre sur l'investissement.

Je ne me renseigne que maintenant ce qui est effectivement tardif (et j'en ai un peu honte).

J'epargne 2k par mois car 5k bruts -> 3.3 k nets d'impots environ, mutuelle prise en compte. Je n'ai aucune mensualité/remboursements de frais. Donc en prenant en compte les charges de copro, taxe fonciere et les depenses du quotidien (bouffe,essence,loisirs, voyages) je tombe a 2k € d'epargne mensuelles oui

2024TRUMP

il y a 4 mois

Khey-compense

il y a 4 mois

300k a 30 ans. La repartition doit etre environ de 150k issus epargnés via mon salaire sur 7/8 ans de travail, avec une moyenne d'epargne de 1.8k/mois = 21.5/an . x 7 = 150k d'epargne salariale

100k issus de mes parents (plafonds legaux tous les 10 ans)

Le reste cadeaux de noel accumulés depuis tout petit.

Ce qui m'a beaucoup beaucoup aidé c'est d etre logé par mes parents jusqu'a 27 ans

Troueur2Slibar

il y a 4 mois

Le placement le plus sûr reste l'or, tu as des bons ETF dessus

Sur du très long terme oui, sur du court/moyen terme l'or n'est pas avantageux

Khey-compense

il y a 4 mois

Merci pour ta reponse 2024trump

L'etf dont tu parles est celui-ci? : https://bourse.boursobank.com/bourse/trackers/cours/1rTWPEA/

Si oui, je ne peux le prendre que via un pea? Ou je peux aussi le prendre via CTO?

J'ai deja un PEA chez labanquepostale. Ils le font?

Puis-je ouvrir un autre PEA, mais chez bourso? J'ai vu que sur internet ils disaient qu a priori on a le droit qu'a 1 PEA/personne

Ca vaut le coup que j'attende que ce PEA soit ouvert chez bourso pour acheter cet ETF ou je peux le faire « des a present » via mon CTO?

Merci

Troueur2Slibar

il y a 4 mois

Merci pour ta reponse 2024trumpL'etf dont tu parles est celui-ci? : https://bourse.boursobank.com/bourse/trackers/cours/1rTWPEA/

Si oui, je ne peux le prendre que via un pea? Ou je peux aussi le prendre via CTO?

tu n'as aucun intérêt à le prendre autre que sur un PEA

Le meilleur moyen c'est de rechercher son ticker sur laposte.

Tu es limité à 1 PEA par personne oui.

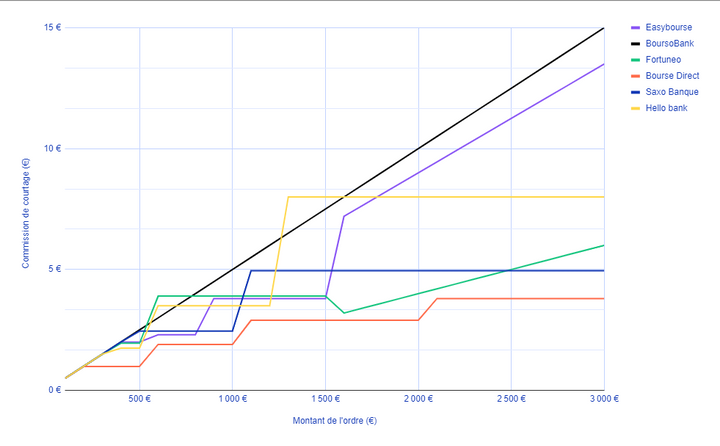

Si ton PEA actuel a des frais ça peut valoir le cout de changer de PEA oui

voici le comparatif des frais en 2023

après il peut y avoir d'autres frais

jeposemacrotte

il y a 4 mois

5k /mois

30 ans

Mais incapable de réfléchir par toi même pour investir.

Comportement stupide de rageux

Quand on se devoue a une discipline le reste on s'en fout. J'ai des potes medecins qui n'y connaissent rien en investissement

Khey-compense

il y a 4 mois