LIVRET A : le PACTOLE tombe ce soir !

Saygus9

il y a 4 mois

Pour ceux qui veulent se comparer avec d'autres sources que les millionnaires du forum

https://www.se-comparer.com/index-comparer-patrimoine.html

wtf le patrimoine moyen des -30 ans c'est 38500€ ?

ça me parait énorme, enfin la somme me choque pas mais pour une moyenne c'est beaucoup

1m68mais25cm

il y a 4 mois

L'assurance vie, c'est surtout utile pour l'héritage, pas pour le rendement, qui reste cependant pas très éloigné des livrets d'épargne. 3%, pas de plafond et l'argent n'est pas bloqué, je ne vois pas mieux en non risqué

+1

Perso j'ai une assurance vie uniquement pour sa fiscalité avantageuse à ma mort. L'assurance-vie ne fait pas partie de l'actif successoral du défunt, et ça c'est le cheatcode ultime.

FIAK800

il y a 4 mois

5% max de posts pertinents sur ce topic, chaud de se dire que des néophytes vont prendre ça pour une référence.

C'est toujours la même putain d'histoire.

T'as les Jean-PEA/ETF/SP500 qui ramènent leur gueule avec leur rendement a 30% et qui prennent les autres de haut.

Par contre, pas un seul pour faire un screen de son portefeuille et voir combien ils ont réellement sur leur compte

Cheuns

il y a 4 mois

PPEEAA

il y a 4 mois

C'est tombé chez moi, je me suis fais 650 euros avec LEP + Livret A, mon surplus LEP je peux le bouger sur livret A ou compte courant j'imagine ?

Tu peux bouger ton surplus, mais à ta place je le laisserais sur le LEP (intérêts composés, tout ça tout ça)

Billy450094

il y a 4 mois

Balbeo

il y a 4 mois

C'est toujours la même putain d'histoire.

T'as les Jean-PEA/ETF/SP500 qui ramènent leur gueule avec leur rendement a 30% et qui prennent les autres de haut.

Par contre, pas un seul pour faire un screen de son portefeuille et voir combien ils ont réellement sur leur compte

Et leurs conseils sont toujours gratuits. Normalement tu dois payer pour avoir de vrais conseillers mais eux sont tellement charitables qu'ils sont prêts à tout te donner pour que tu t'enrichisses.

On a vraiment des kheys en or ici.

TiramisuAuCafe

il y a 4 mois

Nepsapai

il y a 4 mois

La bourse c'est prendre le risque de tout perdre. J'ai pas envie d'avoir des sueurs froides tous les jours.

Si tu perds tout sur un ETF World c'est que la guerre nucléaire est là donc bon gré mal gré tqt pas que tu vas en avoir des sueurs froides

Doumbalero

il y a 4 mois

wtf le patrimoine moyen des -30 ans c'est 38500€ ?

ça me parait énorme, enfin la somme me choque pas mais pour une moyenne c'est beaucoup

28-29 ans en moyenne les gens commencent à toucher l'héritage des grands parents qui ont passé l'arme à gauche

Sous-estime pas le fait que la France est et restera une société de caste

Les Jean traders du forum peuvent investir autant qu'ils veulent, Julie caissière à carrefour sera toujours plus riche qu'eux grâce au 50k de mamie à 28ans puis au 150 des parents à 50ans

SoftwareFrom

il y a 4 mois

RAIDPILLED

il y a 4 mois

D4rkS4suke

il y a 4 mois

Bobazer

il y a 4 mois

Quelle douille ce livret faut laisser 3k dessus pour les imprevus

j'ai fais 13k avec le s&p 500 pour 55K

PPEEAA

il y a 4 mois

j'ai 10k sur le LEP mais j'ai virer 100e sur mon compte courant un mois, puis remis le mois suivant (seul mouvement de l'année) jsuis baisax ou pas pour les interets ?

Les intérêts sont calculés par quinzaine, si tu les as retiré/remis aux bonnes périodes ça n'aura quasi aucun impact t'inquiète

Doumbalero

il y a 4 mois

28-29 ans en moyenne les gens commencent à toucher l'héritage des grands parents qui ont passé l'arme à gauche

Sous-estime pas le fait que la France est et restera une société de caste

Les Jean traders du forum peuvent investir autant qu'ils veulent, Julie caissière à carrefour sera toujours plus riche qu'eux grâce au 50k de mamie à 28ans puis aux 150 des parents à 50ans

Surtout que cette stat comprend tous les jeunes de -23 ans sans travail + les descendants d'immigrés avec quasi 0 héritage

Le score moyen des héritiers tire la moyenne à lui seul

Fatiguuay94

il y a 4 mois

28-29 ans en moyenne les gens commencent à toucher l'héritage des grands parents qui ont passé l'arme à gauche

Sous-estime pas le fait que la France est et restera une société de caste

Les Jean traders du forum peuvent investir autant qu'ils veulent, Julie caissière à carrefour sera toujours plus riche qu'eux grâce au 50k de mamie à 28ans puis aux 150 des parents à 50ans

L'héritage des grands parents, on peut aussi le toucher en tant que petit fils ?

Cheuns

il y a 4 mois

ah bah nickel 620 euros , je ne sais pas quoi enfaire du coup

Tu gardes, ça te servira pour plus tard avoir des projets, je vis encore chez mes parents donc mon argent je l'utilise que très peu, à part pour l'essence et des commodités.

D4rkS4suke

il y a 4 mois

Doumbalero

il y a 4 mois

28-29 ans en moyenne les gens commencent à toucher l'héritage des grands parents qui ont passé l'arme à gauche

Sous-estime pas le fait que la France est et restera une société de caste

Les Jean traders du forum peuvent investir autant qu'ils veulent, Julie caissière à carrefour sera toujours plus riche qu'eux grâce au 50k de mamie à 28ans puis aux 150 des parents à 50ans

Clairement les gens sous estiment grandement l'argent familial, alors que 60% du capital détenu en France vient de l'héritage/donation

Blendo_3D

il y a 4 mois

Par contre les rats nolife 0 tout qui clash les gens qui ont une trésorerie

On est pas tous destinés à vivre chez papa et maman jusqu'à 50 ans hein

La meilleure strat c'est de blinder ses comptes à hauteur de 50.000€ / 60.000€ et ENSUITE investir.

Le jour où tu as besoin d'emprunter pour un achat immobilier, tu pourras obtenir un prêt très intéressant auprès de ta banque physique, et tu éviteras de passer par un courtier pour cuck.

PPEEAA

il y a 4 mois

L'héritage des grands parents, on peut aussi le toucher en tant que petit fils ?

ça dépend de comment tes grands-parents ont organisé ça, de base (si ils sont encore en vie) ça va plutôt à leurs enfants mais pour peu qu'ils aient fait un testament te mentionnant ou qu'ils ont fait des dons de ton vivants une partie peut te revenir

Cheuns

il y a 4 mois

L'héritage des grands parents, on peut aussi le toucher en tant que petit fils ?

Ouais parce que bon, 3 décès de mon côté, il ne reste que ma GM maternelle et je n'ai pas touché un centime, donc je ne sais pas trop de quoi il parle le bougre, je devrais déjà avoir une rente à ce stade-là.

Saygus9

il y a 4 mois

28-29 ans en moyenne les gens commencent à toucher l'héritage des grands parents qui ont passé l'arme à gauche

Sous-estime pas le fait que la France est et restera une société de caste

Les Jean traders du forum peuvent investir autant qu'ils veulent, Julie caissière à carrefour sera toujours plus riche qu'eux grâce au 50k de mamie à 28ans puis aux 150 des parents à 50ans

Perso l'héritage des grand parents c'est mes parents qui l'ont touché

Il faudrait une moyenne tronquée à 10% dans ce cas

Vengeance654

il y a 4 mois

Je n'ai jamais dit que je n'épargnais pas sur le livret A. J'ai dit pas plus de 3 mois de salaire.

C'est quoi l'utilité de mettre aussi peu sur un livret A ?

Autant ne rien mettre du tout.

RAIDPILLED

il y a 4 mois

Ouais parce que bon, 3 décès de mon côté, il ne reste que ma GM maternelle et je n'ai pas touché un centime, donc je ne sais pas trop de quoi il parle le bougre, je devrais déjà avoir une rente à ce stade-là.

ça dépend les familles, c'est comme ça

Ebullition

il y a 4 mois

FIAK800

il y a 4 mois

C'est toujours la même putain d'histoire.

T'as les Jean-PEA/ETF/SP500 qui ramènent leur gueule avec leur rendement a 30% et qui prennent les autres de haut.

Par contre, pas un seul pour faire un screen de son portefeuille et voir combien ils ont réellement sur leur compte

La somme totale, on s'en fout, ce qui compte c'est le % de rendement mais surtout la PÉRENNITÉ de celui-ci.

Les jean-SP500, c'est des mecs qui ont découvert la bourse hier matin et qui n'y connaissent rien aux conjonctures économiques, ils ne connaissent pas l'influence majeure des QE dans les années 2010, ils ne savent pas qu'après le krach de 2000 il y a eu 10 ans pour retrouver le niveau précédent (et encore une baisse après).

Oui, à long terme, ça monte toujours, mais il y a largement moyen d'optimiser, mais pour ça il faut prendre le temps de s'intéresser un minimum aux CONJONCTURES.

Actuellement, on tend vers une stagflation, c'est la pire des situations économiques et il y a des méthodes à appliquer qui ne sont pas du tout les mêmes qu'il y a quelques années.

La part de valeurs refuges et matières premières doit être bien plus élevée notamment, il ne faut pas être full actions en 2k25, c'est de la folie aux niveaux actuels.

PPEEAA

il y a 4 mois

C'est quoi l'utilité de mettre aussi peu sur un livret A ?

Autant ne rien mettre du tout.

Epargne de précaution disponible à tout instant par un simple virement

Souci de voiture ? Dépense imprévue ? Hop, on se sert dans le livret et voilà

DonDoritos36

il y a 4 mois

C'est déjà ça

Vengeance654

il y a 4 mois

PPEEAA

il y a 4 mois

Epargne de précaution disponible à tout instant par un simple virement

Souci de voiture ? Dépense imprévue ? Hop, on se sert dans le livret et voilà

Totalement inutile d'ouvrir un livret A juste pour ça. Grosse perte de temps.

Tuduermes

il y a 4 mois

SoftwareFrom

il y a 4 mois

Tu gardes, ça te servira pour plus tard avoir des projets, je vis encore chez mes parents donc mon argent je l'utilise que très peu, à part pour l'essence et des commodités.

disons que mon plus gros projet est fait ( achat immo ), je ne paie pas d'essence ni beaucoup d'autres frais grace à mon métier

Donc oui dans tous les cas je garde mais je suis curieux de votre sp 500

FIAK800

il y a 4 mois

Totalement inutile d'ouvrir un livret A juste pour ça. Grosse perte de temps.

Une perte de temps ?

Un livret A ça s'ouvre en 10 minutes.

Les virements sont instantanés et tu prends 3% par an net d'impôt sans rien faire.

JeanFaucet

il y a 4 mois

30k sur les livrets, 30k sur le PEA en dépit des Cassandre du topic, 10k en AV, 10k en SCPI, 5-8k en crypto (ça bouge beaucoup)

Go ETF, ya tous les conseils possibles sur internet, tout les livres possibles en bibliothèque, si ça vous rassure d'écouter ceux qui n'investiront jamais.

Perso j'ai beaucoup en livret car je cherche a faire mon achat de RP sous peu

Mais par pitié renseignez vous les clés

Ebullition

il y a 4 mois

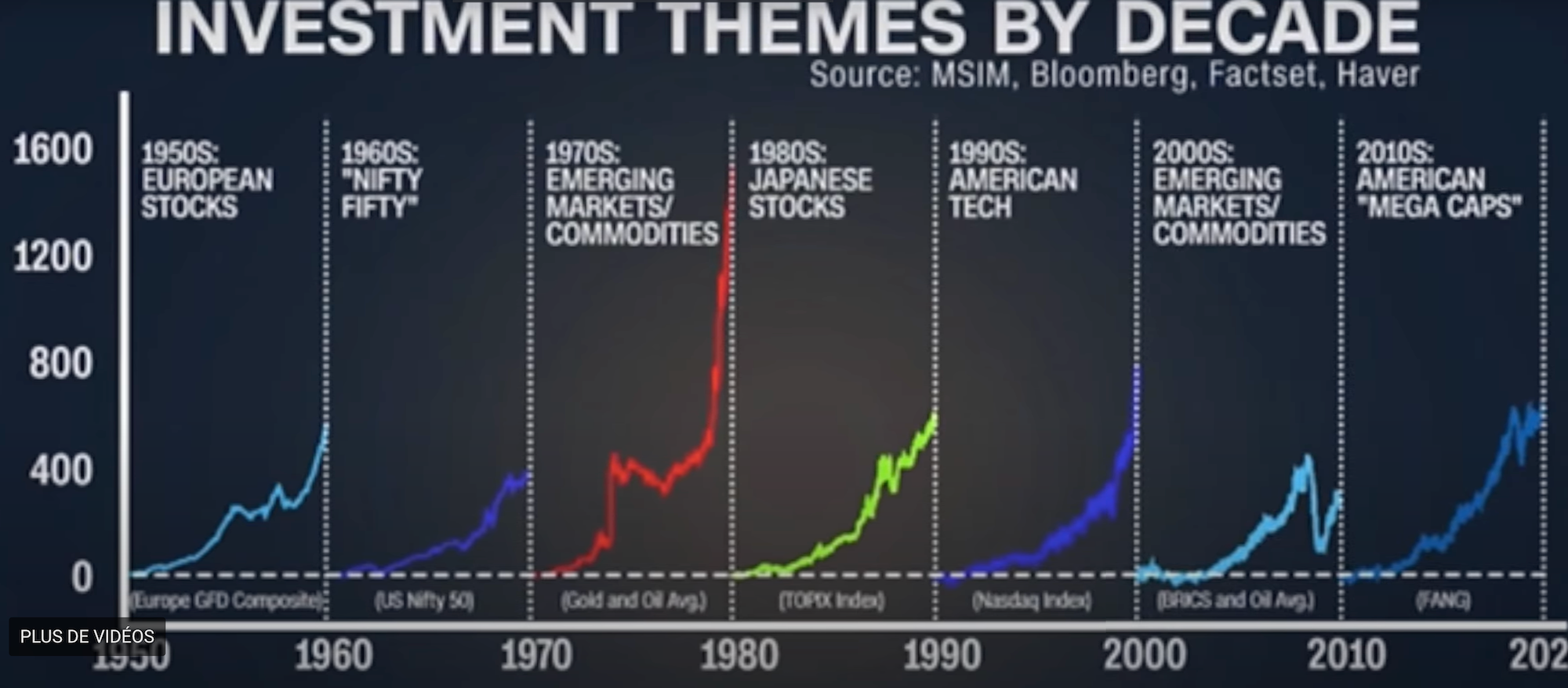

A méditer, avec un peu d'humilité :

PPEEAA

il y a 4 mois

Totalement inutile d'ouvrir un livret A juste pour ça. Grosse perte de temps.

Perte de temps ? C'est littéralement 3 clics pour ouvrir un livret A et 3 autres clics pour le remplir un peu

Tu peux aussi laisser cette épargne de précaution sur un compte courant, mais pour la plupart des gens séparer dans un compte différent la dite épargne c'est mieux: tu es moins tenté d'y toucher, et encore une fois elle est dispo instantanément en cas de besoin

Saygus9

il y a 4 mois

Totalement inutile d'ouvrir un livret A juste pour ça. Grosse perte de temps.

Mais qu'est-ce qu'il raconte celui-là ?

Tu la met où ton épargne Einstein ?

Doumbalero

il y a 4 mois

Totalement inutile d'ouvrir un livret A juste pour ça. Grosse perte de temps.

"Grosse perte de temps" ça s'ouvre littéralement en 5 min

+ t'as aucune idée de son salaire, 3 mois de salaire ça peut très bien être 10k

riotinto1111

il y a 4 mois

Cheuns

il y a 4 mois

disons que mon plus gros projet est fait ( achat immo ), je ne paie pas d'essence ni beaucoup d'autres frais grace à mon métier

Donc oui dans tous les cas je garde mais je suis curieux de votre sp 500

Ah bas dans ce cas GG, pour moi stack de l'argent à l'infini c'est osef, tu vas pas faire comme Andrew Tate et acheter 20 voitures, la vie matériel à ses limites, donc tant que tu peux te faire plaisir et répondre à tes besoins franchement osef du reste, après c'est ma vision de la vie.

Ou alors l'intérêt c'est de fonder une famille et offrir des baraques à tes gosses histoire de faire glow up l'arbre généalogique, c'est déjà une vie moins égoïste qu'un Tate par exemple.

JeanFaucet

il y a 4 mois

C est 3% je sais plus

3% jusqu'en février 2025, ça va baisser après et sûrement a nouveau en août

Vengeance654

il y a 4 mois

Doumbalero

il y a 4 mois

"Grosse perte de temps" ça s'ouvre littéralement en 5 min

+ t'as aucune idée de son salaire, 3 mois de salaire ça peut très bien être 10k

Ah bah oui si on a 10k en 3 mois de salaire dans ce cas oui c'est bien. Moi je parle pour le salaire moyen

Stormaxx75

il y a 4 mois

Doumbalero

il y a 4 mois

Ah bah oui si on gagne 10k dans ce cas oui c'est bien. Moi je parle pour le salaire moyen

Bah même le salaire moyen c'est 4-5k d'argent liquide disponible c'est toujours bon à avoir

Fatiguuay94

il y a 4 mois

Je me gratte les veines les kheys

J'attends ces 1000 balles avec impatience

Ebullition

il y a 4 mois

JeanFaucet

il y a 4 mois

30k sur les livrets, 30k sur le PEA en dépit des Cassandre du topic, 10k en AV, 10k en SCPI, 5-8k en crypto (ça bouge beaucoup)Go ETF, ya tous les conseils possibles sur internet, tout les livres possibles en bibliothèque, si ça vous rassure d'écouter ceux qui n'investiront jamais.

Perso j'ai beaucoup en livret car je cherche a faire mon achat de RP sous peu

Mais par pitié renseignez vous les clés

C'est bien, tu es plutôt bien diversifié et tu n'es pas all in dans le SP500.

Je ne fais pas tellement partie des cassandres, c'est juste que c'est cyclique, il y a des moments où c'était vraiment intéressant d'être 100% sur le S&P (les années 2010), mais dans les 2020s t'as intérêt à te hedger sur d'autres choses, les SCPI, les obligs (les AV c'est surtout ça), et tu pourrais rajouter de l'or et des matières premières. Et du cash en livret, pas une mauvaise idée dans le contexte actuel (et être prêt à bondir dès que la bourse crashe).

Dans un bon portefeuille, il y a toujours une partie agressive et une partie défensive. On peut se permettre d'être 100% agressif dans certaines conjonctures exceptionnelles (comme on a eu les 10 années précédentes) mais le reste du temps il faut un peu de défensif (sans forcément abandonner totalement les actions). Ceux qui connaissent l'investissement depuis trop peu de temps passent à côté de ça.

SoftwareFrom

il y a 4 mois

Ah bas dans ce cas GG, pour moi stack de l'argent à l'infini c'est osef, tu vas pas faire comme Andrew Tate et acheter 20 voitures, la vie matériel à ses limites, donc tant que tu peux te faire plaisir et répondre à tes besoins franchement osef du reste, après c'est ma vision de la vie.

Ou alors l'intérêt c'est de fonder une famille et offrir des baraques à tes gosses histoire de faire glow up l'arbre généalogique, c'est déjà une vie moins égoïste qu'un Tate par exemple.

yes la famille prio même si je viens de me faire larguer alors qu'on avait le projet bébé

du coup je me retrouve avec pas mal de liquidité en attendant de trouver la bonne peut être qu'investir en bourse serait pas mal , des petites sommes au début

Ebullition

il y a 4 mois

Quand tu vois des mecs all in en LQQ pour 2k25, j'ai envie de dire que ces mecs sont déconnectés.

T'as le Nasdaq qui a déjà fait 42% (sans levier) en 2k24, à quel moment tu peux ne pas comprendre qu'il faut vendre maintenant ?

JeanFaucet

il y a 4 mois

C'est bien, tu es plutôt bien diversifié et tu n'es pas all in dans le SP500.

Je ne fais pas tellement partie des cassandres, c'est juste que c'est cyclique, il y a des moments où c'était vraiment intéressant d'être 100% sur le S&P (les années 2010), mais dans les 2020s t'as intérêt à te hedger sur d'autres choses, les SCPI, les obligs (les AV c'est surtout ça), et tu pourrais rajouter de l'or et des matières premières. Et du cash en livret, pas une mauvaise idée dans le contexte actuel (et être prêt à bondir dès que la bourse crashe).

Dans un bon portefeuille, il y a toujours une partie agressive et une partie défensive. On peut se permettre d'être 100% agressif dans certaines conjonctures exceptionnelles (comme on a eu les 10 années précédentes) mais le reste du temps il faut un peu de défensif (sans forcément abandonner totalement les actions). Ceux qui connaissent l'investissement depuis trop peu de temps passent à côté de ça.

Ok je comprends mieux ton point de vue et je le partage définitivement. Effectivement le plus important est et restera toujours la diversification. Surtout dans un monde où tout le monde présente les ETF comme évident, on sais tous comment ça fonctionne.

Ce n'est pas vraiment toi que je visais a vrai dire vu que tu as l'air de donner d'excellents conseils et de savoir ce qu'il en est. De toute façon je ne preconiserai jamais, et ceux quelque soit l'actif, de mettre 100% dans quelque chose.

Donc vraiment je te présente mes excuses si tu t'es senti visé ce n'était pas le cas, et j'abonde totalement dans ta direction, si l'investissement et la conscience de la gestion de son patrimoine sont très importantes, cela va nécessairement de pair avec un arbitrage permanent entre rendement et risque, souvent solutionné par un maximum de diversification.

En effet, si le sp perds la moitié de sa valeur, je prends un peu cher, mais beaucoup moins que si j'avais que ça

Merci pour ton avis mon bon clé

JeanFaucet

il y a 4 mois

Quand tu vois des mecs all in en LQQ pour 2k25, j'ai envie de dire que ces mecs sont déconnectés.T'as le Nasdaq qui a déjà fait 42% (sans levier) en 2k24, à quel moment tu peux ne pas comprendre qu'il faut vendre maintenant ?

Une règle que j'applique depuis maintenant très longtemps et que j'ai du apprendre a la dure : je ne touche jamais aux leviers. Jamais

PPEEAA

il y a 4 mois