Avoir 100€ par jour ou 1 centime qui DOUBLE tous les ANS

AA_givenchy

il y a 3 mois

FootixDe1998

il y a 3 mois

Sauf que t'investis les 100 balles et tu POUTRES ton centime éclaté au sol

Tu seras jamais milliardaire même en investissant 100€ par jour jusqu'à ta mort

Shillenzs

il y a 3 mois

Blankenship32

il y a 3 mois

Pour moi je prends les 100€ par jour.

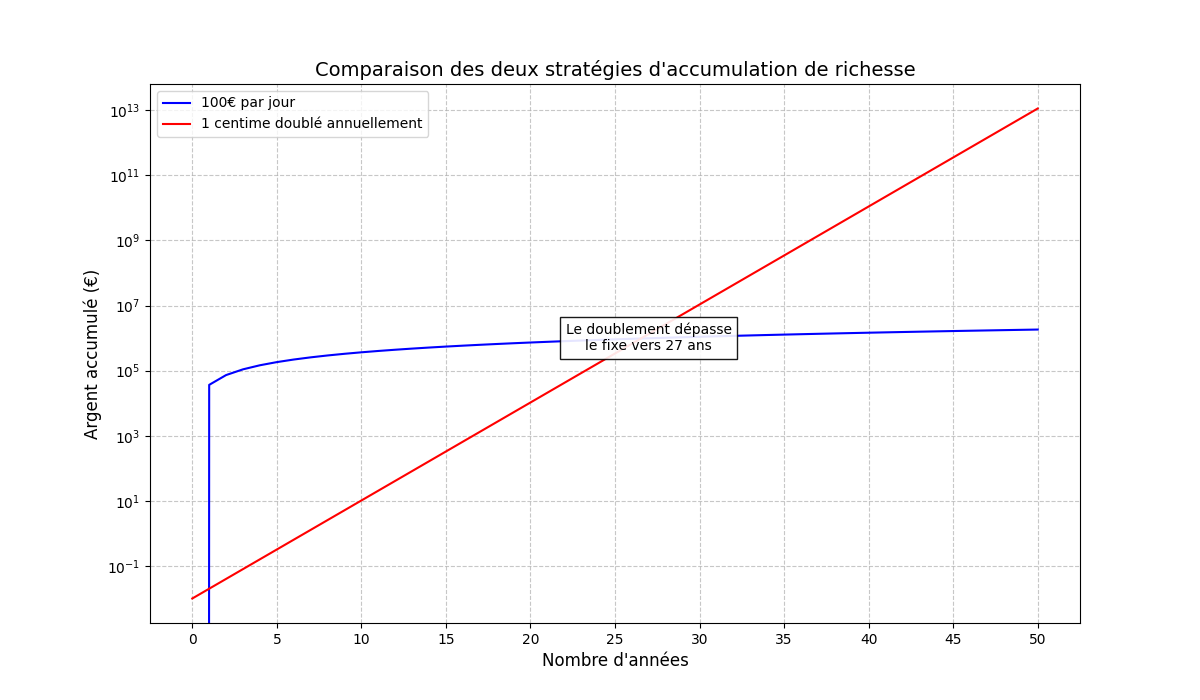

Les courbes des gains totaux se croisent à hauteur de l'année 27, qui sait si je vivrai encore à ce moment là et dans quel état.

Les gains sont ridicules les 20 premières années (10.485€ vs. 730.000€)

Par contre pour un enfant là je choisirais clairement l'option du centime. Au moment de son trentième anniversaire il débloque un magot de 10.737.418€.

AttackerFois

il y a 3 mois

Par contre en choisissant le centime va falloir avoir une hygiène de vie impeccable pour bien en profiter

En plus, une fois à la retraite tu pourras te payer les meilleurs médecins avec ta thune

Les meilleurs médecins ne te protégent pas de la dégradation physique inhérente à l'âge.

Tu peux mourir à tout moment même en ayant 0 problème de santé à partir d'un certain âge.

Un mec qui meurt à 80 ans avec 0 souci de santé juste en s'endormant et en se réveillant jamais, c'est le scénario de base.

Et de toutes façons tout le pognon du monde ne te donnera pas le corps, les facultés physiques, et même l'acuité mentale d'un jeune homme de 20-30 ans

FootixDe1998

il y a 3 mois

Mais ça vous fait bander d'être multi milliardaire ?

Ok tu peux te taper des escort de luxe et des repas de roi à 50 balais, mais quel intérêt ?Ça va vous motiver sur le long terme cette perspective ?

En étant milliardaire tu peux te faire des plaisirs que le millionnaire ne peut même pas se permettre

Après osef d'être l'homme le plus riche du monde

hubert35

il y a 3 mois

Sauf que t'investis les 100 balles et tu POUTRES ton centime éclaté au sol

oui elle famosso d'ailleurs c'est connus tout ceux qui investissent 3000 euro par mois deviennent miliardaire

Boumboboumbo

il y a 3 mois

En étant milliardaire tu peux te faire des plaisirs que le millionnaire ne peut même pas se permettre

Après osef d'être l'homme le plus riche du monde

Lesquels par exemple ?

FootixDe1998

il y a 3 mois

Les meilleurs médecins ne te protégent pas de la dégradation physique inhérente à l'âge.

Tu peux mourir à tout moment même en ayant 0 problème de santé à partir d'un certain âge.

Un mec qui meurt à 80 ans avec 0 souci de santé juste en s'endormant et en se réveillant jamais, c'est le scénario de base.

Et de toutes façons tout le pognon du monde ne te donnera pas le corps, les facultés physiques, et même l'acuité mentale d'un jeune homme de 20-30 ans

En soit les deux scénarios sont très acceptables, ça dépend juste de notre projet de vie

Chocolayte

il y a 3 mois

Oui oui multimillionnaire avec 3k balles par mois que, vu ta philosophie de vie, tu auras dépensé chaque mois en futilités et rien fait fructifier du tout

Je gagne 6k net et j'en dépense en moyenne 2,5k donc en travaillant encore une poignée d'années, je me mettrai très bien oui. Avec 3k en plus ça fait 6,5k d'investi par mois et tu ne sembles pas comprendre les intérêts composés. Je ne vois pas où est l'erreur dans mon calcul. Je peux arrêter de travailler à 35 ans. Toi t'iras jusqu'à la quasi retraite.

Blankenship32

il y a 3 mois

Le centime devient rentable à partir de 2047 puisque 100€ par jour rapportent 36 500€ par ans. On peut donc arrondir le seuil de rentabilité vers 2050 avec l'argent perdu pendant le temps d'attente. Avec le centime ça ferait :- 2 centimes au 01/01/2026

- 4 centimes au 01/01/2027

- 8 centimes au 01/01/2028

-16 centimes au 01/01/2029

-32 centimes au 01/01/2030

-64 centimes au 01/01/2031

- 1.28€ au 01/01/2032

- 2.56€ au 01/01/2033

- 5.12€ au 01/01/2034

- 10.24€ au 01/01/2035

- 20.48€ au 01/01/2036

- 40.98€ au 01/01/2037

- 81.96€ au 01/01/2038

- 163.92€ au 01/01/2039

- 327.84€ au 01/01/2040

- 655.68€ au 01/01/2041

- 1311.36€ au 01/01/2042

- 2622.72€ au 01/01/2043

- 5245.44€ au 01/01/2044

- 10 490.88€ au 01/01/2045

- 20 981.76€ au 01/01/2046

- 41 963.52€ au 01/01/2047

- 83 927.04€ au 01/01/2048

- 167 854.08€ au 01/01/2049

- 333 708.16€ au 01/01/2050

20.48*2 = 40.98, merci le mathématix.

hubert35

il y a 3 mois

Lesquels par exemple ?

acheter un réseaux social pour faire pleurer les gauchistes

FootixDe1998

il y a 3 mois

Lesquels par exemple ?

Tu vas me dire que c'est très matérialiste mais un milliardaire peut s'acheter plusieurs super cars sans sourciller si c'est son plaisir alors qu'un millionnaire devra injecter une bonne partie de son capital

AA_givenchy

il y a 3 mois

pour le centime qui double, j'ai pour n années Un = 0,01*2^n

pour une periode de 50 ans

je compare 0,01*2^(50) vs 365*50*100

donc je dirais le centime qui double perso

AttackerFois

il y a 3 mois

En soit les deux scénarios sont très acceptables, ça dépend juste de notre projet de vie

Si tu osef de travailler et d'être rentier "easy mode" et que tu veux tester la vie de milliardaire sur la dernière partir de ta vie, le second scénario est le plus intéressant.

Si tu veux juste la vie en easy mode à l'instant T, seul le scénario 1 est intéressant.

Je mets de côté toutes les considérations style placements, ou externalités style l'€ vaut plus rien dans 20 ans, auquel cas le scénario 1 centime est le plus pourri.

Shillenzs

il y a 3 mois

Persoe, j'ai pas 27 ans d'espérance de vie

Donc les 100€ direct

H0mmeCoussInets

il y a 3 mois

Boumboboumbo

il y a 3 mois

Tu vas me dire que c'est très matérialiste mais un milliardaire peut s'acheter plusieurs super cars sans sourciller si c'est son plaisir alors qu'un millionnaire devra injecter une bonne partie de son capital

Perso je vois pas trop l'intérêt d'acheter des centaines de bagnoles ou des dizaines de yachts alors que je ne monterais dedans qu'une ou deux fois avant de les remiser au garage ou dans un ports et de payer du personnels pour les entretenir

ShutUpAndKissMe

il y a 3 mois

Ils ont la même vision que les gamins de 8 ans pour qui un jeune homme de 25 ans est un vieux

Oui

Autre problème, ils prennent pas en compte le cumul. T'es pas obligé de claquer ton fric en fait, concrètement après 21 ans tu gagnes 10, après 22 ans tu gagnes 20K, mais le cumul sur deux ans est de 30K. Maintenant tu l'appliques sur chaque années...

Comme je dis mathématiquement l'option 2 est la meilleure, c'est juste ta philosophie qui prime ensuite et ta situation financière et de santé actuelle. Clairement si l'option 2 me permet de gagner un milliard que je peux transmettre à mes enfants je prends, ça m'importe bien plus.

AttackerFois

il y a 3 mois

LFI est élu, ils vous font le Vénézuela puissance 10.

Le salaire moyen au Vénézuela est de 15 MILLIONS de Bolivar par mois.

Vous avez le deal 1 CENTIME activé, et le deal ne s'ajuste pas à l'inflation.

Votre seum/100 si ça se produisait ?

AA_givenchy

il y a 3 mois

Sonik512

il y a 3 mois

20.48*2 = 40.98, merci le mathématix.

J'ai corrigé :

Le centime devient rentable à partir de 2047 puisque 100€ par jour rapportent 36 500€ par ans. On peut donc arrondir le seuil de rentabilité vers 2050 avec l'argent perdu pendant le temps d'attente. Avec le centime ça ferait :

- 2 centimes au 01/01/2026

- 4 centimes au 01/01/2027

- 8 centimes au 01/01/2028

- 16 centimes au 01/01/2029

- 32 centimes au 01/01/2030

- 64 centimes au 01/01/2031

- 1.28€ au 01/01/2032

- 2.56€ au 01/01/2033

- 5.12€ au 01/01/2034

- 10.24€ au 01/01/2035

- 20.48€ au 01/01/2036

- 40.96€ au 01/01/2037

- 81.92 € au 01/01/2038

- 163.84€ au 01/01/2039

- 327.68€ au 01/01/2040

- 655.36€ au 01/01/2041

- 1310.72€ au 01/01/2042

- 2621.44€ au 01/01/2043

- 5242.88€ au 01/01/2044

- 10 485.76€ au 01/01/2045

- 20 971.52€ au 01/01/2046

- 41 943.04€ au 01/01/2047

- 83 886.08€ au 01/01/2048

- 167 772.16€ au 01/01/2049

- 335 544.32€ au 01/01/2050

Can-01

il y a 3 mois

hubert35

il y a 3 mois

oui elle famosso d'ailleurs c'est connus tout ceux qui investissent 3000 euro par mois deviennent miliardaire

Pourquoi il me parle d'être milliardaire cuilà

PauvreTarax

il y a 3 mois

bloblomv57

il y a 3 mois

Si c'est pour de l'investissement à long terme le centime qui double

Tu pourras prendre une retraite de luxe vers 50 ans ce qui te laisse au moins 30 ans pour profiter

PauvreTarax

il y a 3 mois

Concernant le centime qui double chaque année, il faut le laisser "placé" ou ça se cumule ?

Par exemple les 41943 euros en 2047 c'est un versement ou c'est bloquée ?

DivineLoutre

il y a 3 mois

1 centime qui double tous les jours c'est bien ça

le dilemme aurait été de meilleur qualitay

mais bon l'op a un qi à 1 centime

Bah non dans ce cas y'a aucun dilemme.

Là pour le coup l'auteur propose un dilemme.

Préfères-tu être multimillionnaires dans 30 ans ou avoir une rente de 3K par mois dès aujourd'hui.

Ton truc c'est tu veux gagner 3k ce mois-ci ou 10 millions d'euros à la fin du mois ?

Sonik512

il y a 3 mois

Concernant le centime qui double chaque année, il faut le laisser "placé" ou ça se cumule ?Par exemple les 41943 euros en 2047 c'est un versement ou c'est bloquée ?

C'est un versement annuel je pense comme un chèque.

Sonik512

il y a 3 mois

Bah non dans ce cas y'a aucun dilemme.

Là pour le coup l'auteur propose un dilemme.Préfères-tu être multimillionnaires dans 30 ans ou avoir une rente de 3K par mois dès aujourd'hui.

Ton truc c'est tu veux gagner 3k ce mois-ci ou 10 millions d'euros à la fin du mois ?

Ouais avec le centime tous les jours on serait millionnaire en 1 mois avec la multiplication qui se fait 30 fois.

Julius2550

il y a 3 mois

Bah non dans ce cas y'a aucun dilemme.

Là pour le coup l'auteur propose un dilemme.Préfères-tu être multimillionnaires dans 30 ans ou avoir une rente de 3K par mois dès aujourd'hui.

Ton truc c'est tu veux gagner 3k ce mois-ci ou 10 millions d'euros à la fin du mois ?

Personnellement je prends les 100e je peux très bien vivre et je peux en profiter rapidement, avec le centimes si j'ai un problème hop c'est fini.

PauvreTarax

il y a 3 mois

J'ai corrigé :

Le centime devient rentable à partir de 2047 puisque 100€ par jour rapportent 36 500€ par ans. On peut donc arrondir le seuil de rentabilité vers 2050 avec l'argent perdu pendant le temps d'attente. Avec le centime ça ferait :

- 2 centimes au 01/01/2026

- 4 centimes au 01/01/2027

- 8 centimes au 01/01/2028

- 16 centimes au 01/01/2029

- 32 centimes au 01/01/2030

- 64 centimes au 01/01/2031

- 1.28€ au 01/01/2032

- 2.56€ au 01/01/2033

- 5.12€ au 01/01/2034

- 10.24€ au 01/01/2035

- 20.48€ au 01/01/2036

- 40.96€ au 01/01/2037

- 81.92 € au 01/01/2038

- 163.84€ au 01/01/2039

- 327.68€ au 01/01/2040

- 655.36€ au 01/01/2041

- 1310.72€ au 01/01/2042

- 2621.44€ au 01/01/2043

- 5242.88€ au 01/01/2044

- 10 485.76€ au 01/01/2045

- 20 971.52€ au 01/01/2046

- 41 943.04€ au 01/01/2047

- 83 886.08€ au 01/01/2048

- 167 772.16€ au 01/01/2049

- 335 544.32€ au 01/01/2050

Si on prend en compte le manque à gagner des 100 euros par jour et qu'il s'agit bien de versements annuels pour le centime qui double (donc qui se cumulent) c'est à partir du 01/01/2051 que le centime qui double nous aura rapporté plus d'argent sans prendre en compte des éventuels placements.

Si on DCA 50% ETF Nasdaq et 50% ETF s&p500, les 100 euros par jour (investissement mensuel de la totalité de la somme reçue par mois) et qu'on fait de même mais annuellement avec le centime qui double, c'est probablement à partir du 01/01/2053 que le centime qui double nous aura rapporté plus d'argent soit 29 ans.

JAYZMarieJoseph

il y a 3 mois

Sonik512

il y a 3 mois

Si on prend en compte le manque à gagner des 100 euros par jour et qu'il s'agit bien de versements annuels pour le centime qui double (donc qui se cumulent) c'est à partir du 01/01/2051 que le centime qui double nous aura rapporté plus d'argent sans prendre en compte des éventuels placements.

Si on DCA 50% ETF Nasdaq et 50% ETF s&p500, les 100 euros par jour (investissement mensuel de la totalité de la somme reçue par mois) et qu'on fait de même mais annuellement avec le centime qui double, c'est probablement à partir du 01/01/2053 que le centime qui double nous aura rapporté plus d'argent soit 29 ans.

J'ai déjà pris en compte le manque à gagner de 100€ par jour. Je dis bien qu'on gagne + avec le centime à partir de 2047 mais que le manque à gagner était rentabilisé vers 2050 relis bien (2051 pour être exact, puisqu'on touche 651 000€ rien qu'en 2051).

GutsDuPasse

il y a 3 mois